O seguro de carga é um contrato estratégico que blinda o seu caixa contra roubos, acidentes ou extravios durante o transporte.

Entender como funciona seguro de carga e quando ele se torna necessário é o primeiro passo para profissionalizar sua logística para e-commerce e escalar com previsibilidade.

O que você vai ver por aqui:

- Quanto custa seguro de carga

- Como é calculado o valor do seguro de carga

- Quem deve contratar o seguro de carga

- Como contratar seguro de carga passo a passo

- Quais documentos são exigidos para contratar seguro de carga

- O que avaliar antes de fechar a contratação

- Seguro de carga vale a pena

- Erros comuns ao contratar seguro de carga

- Como reduzir custos na contratação do seguro de carga

- SuperFrete: a plataforma que simplifica sua logística

Quanto custa seguro de carga

O valor do seguro não é fixo, ele é calculado com base em uma série de variáveis que determinam o nível de exposição ao risco daquela mercadoria específica. Então, quanto maior o risco, maior o preço do seguro. Entenda:

Tipo de mercadoria transportada

O que você envia define o custo da taxa Ad Valorem (também conhecida como Frete Valor), que é o percentual cobrado sobre o valor da nota fiscal ou declaração de conteúdo para cobrir o seguro e custos de segurança da encomenda.

Produtos eletrônicos, cigarros, medicamentos, alimentos e bebidas possuem taxas mais elevadas por serem considerados “itens cobiçados”, ficando em torno de 0,3% a 1% do valor da carga.

Já mercadorias de baixo valor comercial e menor atratividade para roubo, costumam ter custos de seguro reduzidos, ficando em torno de 0,03% a 0,1%.

Essa variação ocorre porque, de acordo com os relatórios do Ministério da Segurança Pública (MJSP), o Brasil registra anualmente milhares de ocorrências de roubo de carga, o que obriga as seguradoras a ajustarem o custo conforme o risco de cada item.

Valor da carga transportada

A taxa incide sobre o valor total declarado na nota fiscal ou declaração de conteúdo. Quanto maior o valor acumulado em um único veículo ou viagem, maior será o montante segurado

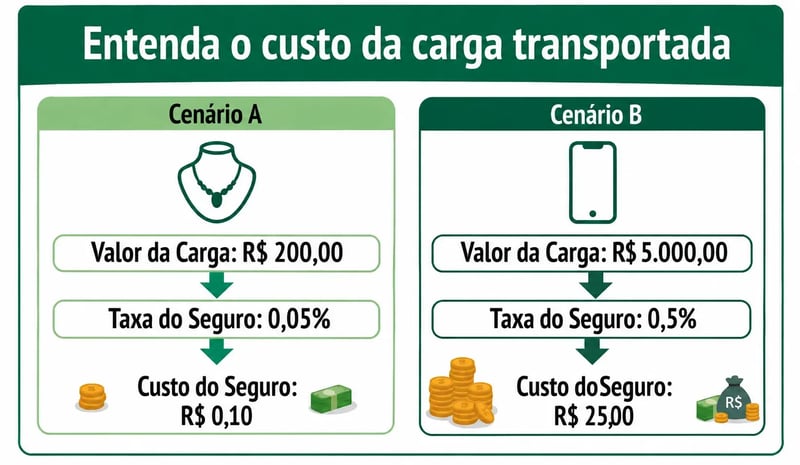

Confira este exemplo abaixo e entenda na prática:

Embora a porcentagem pareça pequena, o valor do produto e o seu nível de risco mudam completamente no custo final. Por isso, declarar o valor real é fundamental para garantir que a indenização cubra o seu prejuízo em caso de sinistro.

Distância e rota da entrega

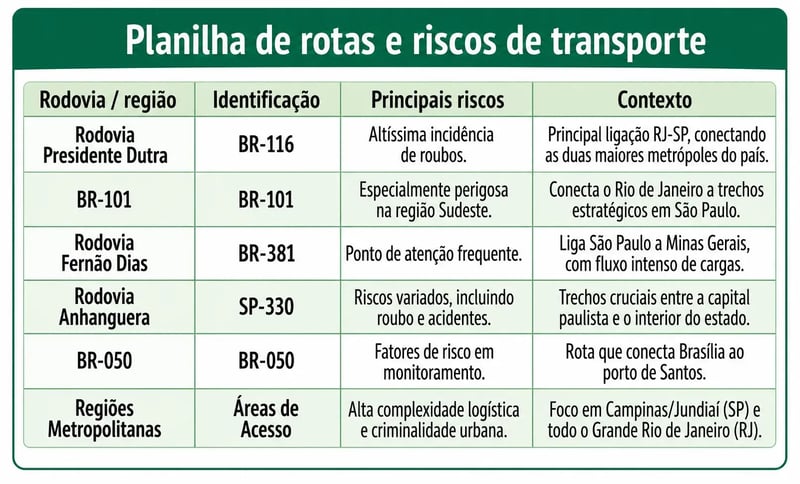

O percurso do transporte influencia no risco. Rotas que passam por zonas com altos índices de criminalidade ou estradas com histórico de acidentes elevam o custo, pois o tempo de exposição da mercadoria é um fator determinante para a seguradora.

Dados da NTC&Logística (Associação Nacional do Transporte de Cargas) indicaram que, em 2025, o Sudeste representou mais de 80% dos roubos de carga no Brasil. Conheça os trechos com maiores índices:

Modal de transporte utilizado

Cada modal tem seus riscos específicos. No transporte rodoviário, as condições do asfalto e a segurança das rodovias são levadas em conta, enquanto no aéreo, ferroviário e marítimo, os custos costumam ser diferentes, pois apresentam os menores índices de sinistros.

Estatisticamente, o modal de transporte mais seguro é o Aéreo, devido a um sistema rígido de segurança, manutenção preventiva e treinamento de pilotos e controladores de voo, resultando em taxas de acidentes extremamente baixas em comparação com rodovias ou ferrovias.

Em 2025, foram 1,32 acidentes por milhão de voos, segundo a Associação Internacional de Transporte Aéreo (IATA), tornando-se ideal para mercadorias de alto valor.

Perfil de risco da operação logística

A segurança na logística vai muito além de rastreadores e monitoramento constante, ela é composta por um conjunto de medidas, tecnologias e procedimentos essenciais para prevenir roubos, acidentes e perdas chamado de Gerenciamento de Risco (GR).

Se a sua operação demonstra controle, as seguradoras podem oferecer bons descontos, mas se o risco for alto, o custo sobe.

Neste caso, para minimizar o perfil de risco, é necessário:

- Uso de ferramentas para rastrear o pacote em tempo real e cuidar do bem-estar do motorista para evitar acidentes.

- Criação de protocolos rigorosos para a viagem seguir um padrão seguro e evitar riscos.

- Investir em treinamento e capacitação das equipes para que saibam evitar danos e acidentes.

- Ter rotas alternativas e parceiros de confiança prontos para agir caso algo saia do planejado.

💡Saiba mais: entenda como embalar e proteger corretamente um produto frágil para reduzir riscos de avarias.

Como é calculado o valor do seguro de carga

O cálculo mais comum é baseado na taxa "Ad Valorem", que nada mais é do que uma porcentagem pequena em cima do valor da mercadoria.

Além disso, existe o imposto (IOF) e, em alguns contratos mensais, um valor mínimo que a seguradora cobra só para manter o serviço ativo para você.

Quem deve contratar o seguro de carga

Dependendo de como você envia, a responsabilidade de contratar o seguro pode mudar.

Seguro de carga para embarcador

O embarcador é você, o proprietário da mercadoria, que ao contratar um seguro próprio, garante que a indenização seja paga diretamente para o seu negócio.

Assim, você não precisa depender exclusivamente da apólice da transportadora, onde muitas vezes possui coberturas limitadas.

Seguro de carga para transportadora

As transportadoras são obrigadas por lei a contratar o RCTR-C (Responsabilidade Civil contra acidentes).

E muitas também contratam o RCF-DC (Responsabilidade Civil Facultativa do Transportador Rodoviário por Desaparecimento de Carga), que protege contra roubos, para oferecer mais segurança aos seus clientes e preservar a sua própria operação.

Como contratar seguro de carga passo a passo

Se você decidiu que é hora de profissionalizar a proteção dos seus envios, siga este passo a passo completo:

1. Levantamento das informações da operação

Tenha em mãos o faturamento médio mensal da sua loja online, o ticket médio dos produtos e as regiões para as quais você mais envia. Sem esses dados, a seguradora não consegue precificar de maneira justa.

Para entender como isso funciona na prática, veja a diferença entre duas operações com ticket médio similar e mesmo faturamento mensal:

| Loja 1 | Loja 2 |

|

|

2. Análise de coberturas e riscos

Entenda quais são as suas maiores vulnerabilidades. Por exemplo, se você sofre frequentemente com pedido extraviado, precisa de uma apólice que cubra perdas logísticas além dos acidentes graves.

Já anota para não esquecer! Entre as principais vulnerabilidades logísticas, estão:

- Roubo em tráfego

- Acidentes de trânsito

- Manuseio inadequado da encomenda

- Extravio e perdas logísticas

- Monitoramento ineficiente

- Rotas e paradas não autorizadas

- Produtos visados por criminosos

- Regiões críticas com alto índice de roubo de carga ou acidentes

3. Cotação com seguradora ou corretora

Consulte corretores especializados em logística. Compare não apenas o preço do prêmio, mas também o valor das franquias e as exigências de segurança impostas para que o seguro tenha validade.

Antes de assinar contrato, compare propostas e atente-se a estes pontos:

- Seguros obrigatórios: o RCTR-C (acidentes) e o RC-DC (roubo/desaparecimento) são essenciais para todas as transportadoras.

- Fiscalização eletrônica: a partir de março de 2026, a ANTT cruzará dados com a SUSEP para bloquear automaticamente transportadores sem seguro vigente.

- Emissão de CT-e: o seguro só é válido se houver a emissão do Conhecimento de Transporte Eletrônico (CT-e) e averbação (deve ser informada à seguradora) de cada carga.

- Tipo de carga: assegure de que que a cobertura atende ao tipo da sua mercadoria (perecíveis, alto valor, baixo valor).

- Cobertura geográfica: confirme antecipadamente se o seguro cobre todo o trajeto do transporte, incluindo rotas específicas ou regiões de alto risco.

- Limites Máximos de Garantia (LMG): a apólice do seguro deve cobrir o valor total da carga transportada, evitando prejuízos em caso de perda total.

- Franquia: verifique o valor da franquia (participação obrigatória do segurado) para cada sinistro.

- Custo da apólice: o valor do seguro deve estar integrado no frete. Negocie prêmios que façam sentido para a sua operação.

- Reputação: sempre priorize seguradoras com boa reputação no mercado.

- Corretor: tenha auxílio de um corretor experiente em seguros de transporte para garantir a melhor cobertura e agilidade em caso de sinistro.

4. Emissão da apólice

Após aceitar a proposta, a seguradora emite a apólice com as condições gerais e as regras de gerenciamento de risco que sua empresa deve seguir.

É fundamental realizar uma leitura minuciosa para garantir que a operação logística esteja em total conformidade com o que foi contratado.

Qualquer divergência no momento de um sinistro pode servir de base para que a seguradora negue a indenização.

Nesta análise, os pontos prioritários são:

- Regras de Gerenciamento de Risco (PGR), que detalham exigências como o uso de rastreadores ou escoltas.

- Limite Máximo de Garantia (LMG), para confirmar se o valor segurado cobre seus dias de maior faturamento.

- Verifique a lista de bens não compreendidos (itens sem cobertura), as rotas e paradas autorizadas.

- Confirme os prazos e canais de comunicação obrigatórios para avisar a seguradora caso algo aconteça.

Quais documentos são exigidos para contratar seguro de carga

Para formalizar o contrato, as seguradoras exigem:

- CNPJ ativo com CNAE de transporte e RNTRC regularizado na ANTT;

- Tipo de mercadoria, embalagem e valor da carga (NF);

- Origem, destino, rotas frequentes e previsão de viagens mensais;

- Dados de cada transportadora para ecommerce que presta serviço para a sua loja.

O que avaliar antes de fechar a contratação

Não escolha apenas pelo menor preço. Um seguro muito barato, sem as proteções necessárias para os seus envios, pode te deixar na mão quando mais precisar. Antes de assinar o contrato, passe por este checklist:

Coberturas incluídas

Verifique se a cobertura é "ampla" ou "restrita". As coberturas amplas protegem contra quase todos os danos externos, enquanto as restritas cobrem apenas acidentes específicos com o veículo transportador, como colisão, tombamento, capotagem, incêndio, raio ou explosão.

Exclusões da apólice

Aqui é o ponto mais crítico e merece atenção dobrada. Algumas apólices excluem danos por má embalagem ou roubos ocorridos em veículos que não possuíam rastreador ativo.

Franquia e limite de indenização

A franquia é o valor que você desembolsa em cada sinistro. Avalie se esse custo faz sentido no seu orçamento. Além disso, verifique o LMG (Limite Máximo de Garantia), que é o valor máximo que a seguradora paga por viagem ou veículo.

Regras em caso de sinistro

Antes mesmo de assinar o contrato, entenda se o processo de aviso de sinistro da seguradora é burocrático. Saber quais documentos serão exigidos para liberar o pagamento ajuda a reduzir o tempo de espera pela indenização.

De modo geral, as regras principais para ação imediata pós-sinistro são:

- Comunicar o corretor ou seguradora;

- Registrar Boletim de Ocorrência (em casos de roubo ou acidente);

- Documentações como NF-e (Nota Fiscal Eletrônica), CT-e (Conhecimento de Transporte Eletrônico e MDF-e (Manifesto Eletrônico de Documentos Fiscais) devem ser preservadas.

Após esse processo, a seguradora ficará responsável pelo recebimento do relatório final e análise das coberturas, usando a apólice como base para identificar se a indenização é devida ou não.

Seguro de carga vale a pena

Sim, vale muito a pena. O seguro transforma um risco que você não controla, como um assalto, em um custo fixo que você consegue planejar.

Para quem vende online, uma única carga perdida sem seguro pode comprometer todo o lucro do mês ou até do ano.

Erros comuns ao contratar seguro de carga

O erro mais grave é a subdeclaração do valor da carga para baratear o custo, o que pode levar à perda do direito à indenização total, logo, parte do prejuízo será seu.

Outro erro comum é ignorar as cláusulas de gerenciamento de risco, como a obrigatoriedade de paradas apenas em postos credenciados.

Além desses pontos, confira outros erros comuns que podem comprometer a segurança da sua encomenda:

- Não conferir o LMG: a carga pode valer mais do que o limite coberto pela apólice, deixando parte do risco com a empresa.

- Esquecer a averbação: não informar corretamente os dados da carga à seguradora pode deixar a mercadoria sem proteção.

- Contratar coberturas inadequadas: focar só em roubo e ignorar danos físicos pode ser um problema para produtos frágeis ou eletrônicos.

- Omitir informações da rota: não avisar sobre trajetos de maior risco pode levar à recusa da indenização.

- Não checar motoristas: contratar sem consulta prévia pode invalidar a cobertura em algumas apólices.

- Ignorar as franquias: franquias altas podem tornar o seguro pouco vantajoso em pequenos incidentes.

Como reduzir custos na contratação do seguro de carga

Uma das melhores formas de economizar é contar com parceiros estratégicos. Ao utilizar a SuperFrete para emitir seus envios, você já conta com a proteção obrigatória oferecida pelas transportadoras parceiras.

Para quem utiliza o serviço postal, a plataforma simplifica a sua gestão, garantindo que você saiba exatamente como funciona o seguro Correios em cada etiqueta emitida.

Já para quem prefere transportadoras privadas, a SuperFrete também permite que você diversifique suas opções de transporte com segurança. Isso inclui desde entender como enviar pela Jadlog até integrar o frete da sua loja virtual com a Loggi.

O lojista tem a liberdade de contratar seguros extras se desejar, mas a grande vantagem é que a economia gerada no valor do frete pela SuperFrete compensa qualquer investimento em segurança adicional, permitindo que você tenha uma operação protegida gastando muito menos.

SuperFrete: a plataforma que simplifica sua logística

Com a SuperFrete, você tem acesso às melhores condições do mercado para enviar suas encomendas com rapidez e segurança.

Compare preços, escolha a melhor transportadora para o seu tipo de encomenda e emita suas etiquetas em poucos segundos, tudo com suporte especializado.

Baixe o app SuperFrete e comece a economizar hoje mesmo!

Dúvidas frequentes sobre seguro de carga

Seguro de carga é obrigatório?

Para o transportador, o seguro de responsabilidade civil contra acidentes é obrigatório por lei. Para o embarcador (lojista), o seguro é facultativo, mas essencial para proteger suas encomendas, especialmente contra roubos e furtos.

O valor do seguro muda conforme o tipo de produto?

Sim. Mercadorias visadas por criminosos ou itens frágeis costumam ter taxas de seguro mais elevadas devido ao maior risco de perda para a seguradora.

O seguro cobre roubo, avaria e extravio?

Depende da cobertura contratada. O seguro básico obrigatório cobre apenas acidentes com o veículo. Coberturas contra roubo (RCF-DC) e danos à mercadoria precisam ser contratadas adicionalmente.

É possível contratar seguro para cargas esporádicas?

Sim, existe o seguro avulso por viagem. Ele é ideal para quem não tem um volume constante de envios, mas precisa proteger uma carga específica de alto valor.

Acompanhe todas as novidades e lançamentos da SuperFrete no Instagram, Linkedin, Twitter, Youtube, Facebook e TikTok.